Vrij aanvullend pensioen voor zelfstandigen (vapz)

Een zelfstandige die zijn activiteit in hoofdberoep uitoefent en alle wettelijk verschuldigde sociale bijdragen heeft betaald, kan ook een ‘vrij aanvullend pensioen voor zelfstandigen’ (vapz) afsluiten. We bekijken het sociale en fiscale aspect van een vapz.

1.Voor wie?

Niet enkel zelfstandigen in hoofdberoep, maar ook zelfstandigen in bijberoep en helpers kunnen een vapz afsluiten op voorwaarde dat ze sociale bijdragen zoals in hoofdberoep betalen. Vanaf 1 januari 2003 kunnen ook de meewerkende echtgenoten een vapz afsluiten op voorwaarde dat ze zich aansluiten bij het volledig sociaal statuut van zelfstandigen.

2. Sociaal luik

Zonder in detail te willen treden, geven we hieronder een overzicht van de belangrijkste kenmerken van een vapz.

2.1. Vrije keuze verzekeringsmaatschappij

Een vapz wordt altijd afgesloten bij een verzekeringsmaatschappij. Met ingang van 1 januari 2004 mag de zelfstandige vrij kiezen bij welke verzekeringsmaatschappij hij zijn vapz onderschrijft (Programmawet van 24.12.2002 – BS 31.12.2002).

Tot en met 2003 moesten de premies steeds betaald worden aan het sociaal verzekeringsfonds waarbij de zelfstandige aangesloten was. Het sociaal verzekeringsfonds stortte de geïnde bedragen op haar beurt dan verder door aan de verzekeringsmaatschappij. Dit had tot gevolg dat de zelfstandige niet vrij kon kiezen bij welke verzekeringsmaatschappij hij zijn vapz afsloot. De vapz moest worden afgesloten bij de maatschappij die door het sociaal verzekeringsfonds werd aangeduid.

2.2. Gewone versus sociale vapz

Met ingang van 1 januari 2004 kan iedere zelfstandige kunnen kiezen tussen een ‘gewone’ vapz en een ‘sociale’ pensioenovereenkomst. Het verschil is dat aan een sociale vapz een solidariteitsstelsel is verbonden. Een ‘sociale’ vapz was tot op heden enkel voorbehouden voor geconventioneerde geneesheren, tandartsen, apothekers en kinesisten. Met ingang van 1 januari 2004 wordt ze nu uitgebreid naar alle zelfstandigen (Programmawet van 24.12.2002 – BS 31.12.2002).

2.2.1. Gewone vapz

Aan een ‘gewone’ vapz-overeenkomst werd niets gewijzigd. De premies die gestort worden in het kader van een gewone vapz-overeenkomst voorziet in de opbouw van een aanvullend pensioen en voor gehuwden ook een verplicht te onderschrijven overlijdensdekking.

2.2.2. Sociale vapz

Zoals hiervoor al aangehaald kan met ingang van 1 januari 2004 iedere zelfstandige ook opteren om een ‘sociale’ vapz-overeenkomst af te sluiten. Voorwaarde is wel dat de pensioenovereenkomst een zogenaamd solidariteitsluik moet bevatten waaraan minstens 10% van de totale jaarlijkse premie moet besteed worden. Zo kan het solidariteitsluik o.m. voorzien in een verdere pensioenfinanciering bij arbeidsongeschiktheid, invaliditeit en bij een eventueel faillissement, dat er een vervangingsinkomen zal worden uitbetaald bij arbeidsongeschiktheid en/of bij overlijden, dat er een forfaitaire vergoeding wordt uitbetaald bij ernstige ziekte of bij afhankelijkheid, enz. In de praktijk zal de zelfstandige kunnen kiezen uit verschillende combinaties van solidariteitsprestaties. Voordeel van een sociale vapz-overeenkomst is ongetwijfeld dat de zelfstandige 15% meer premie mag betalen dan bij een gewone vapz-overeenkomst.

2.3. Berekening premie – maximale premie

2.3.1. Gewone vapz (zonder solidariteitsstelsel)

De premies voor dergelijke contracten bedragen minimum 1% en maximum 8,17% van het nettoberoepsinkomen dat als grondslag dient voor de berekening van de sociale bijdragen (met name het beroepsinkomen van 3 jaar terug), met een absoluut minimum van 100 EUR en een maximum van:

|

Maximumbijdragen ‘vrij aanvullend pensioen voor zelfstandigen’ / ‘gewoon’ pensioenplan |

|

|

Aanslagjaar 2009 Aanslagjaar 2010 Aanslagjaar 2011 Aanslagjaar 2012 Aanslagjaar 2013 Aanslagjaar 2014 Aanslagjaar 2015 Aanslagjaar 2016 Aanslagjaar 2017 Aanslagjaar 2018 Aanslagjaar 2019 Aanslagjaar 2020 Aanslagjaar 2021 Aanslagjaar 2022 Aanslagjaar 2023 Aanslagjaar 2024 |

2.686,05 EUR 2.781,06 EUR 2.781,06 EUR 2.852,89 EUR 2.962,88 EUR 3.017,73 EUR 3.027,09 EUR 3.027,09 EUR 3.060,07 EUR 3.127,24 EUR 3.187,04 EUR 3.256,87 EUR 3.291,30 EUR 3.302,77 EUR 3.447,62 EUR 3.859,40 EUR |

Quid bij verliezen

Gelet op het feit dat de aftrekbare bijdrage wordt vastgesteld als een percentage van het inkomen, lijkt een aftrekbare uitgave niet mogelijk als in het derde voorgaande jaar een verlies werd opgetekend.

2.3.2. Sociale VAPZ (met solidariteitsstelsel)

De maximumpremie bedraagt hier m.a.w. 9,40% met een absoluut maximum van:

|

Maximumbijdragen ‘vrij aanvullend pensioen voor zelfstandigen’ / ‘sociaal’ pensioenplan |

|

|

Aanslagjaar 2009 Aanslagjaar 2010 Aanslagjaar 2011 Aanslagjaar 2012 Aanslagjaar 2013 Aanslagjaar 2014 Aanslagjaar 2015 Aanslagjaar 2016 Aanslagjaar 2017 Aanslagjaar 2018 Aanslagjaar 2019 Aanslagjaar 2020 Aanslagjaar 2021 Aanslagjaar 2022 Aanslagjaar 2023 Aanslagjaar 2024 |

3.090,44 EUR 3.199,76 EUR 3.199,76 EUR 3.282,39 EUR 3.408,94 EUR 3.472,05 EUR 3.482,82 EUR 3.482,82 EUR 3.520,77 EUR 3.598,05 EUR 3.666,85 EUR 3.747,19 EUR 3.786,81 EUR 3.800,01 EUR 3.966,67 EUR 4.440,43 EUR |

Voor de bedragen, zie ook Circulaire nr. Ci.RH.243/587.019 (AAFisc Nr. 9/2011) d.d. 15.02.2011, Circulaire nr. Ci.RH.243/587.019 (AAFisc Nr. 39/2012) d.d. 14.12.2012, Circulaire AAFisc Nr. 18/2014 (nr. Ci.RH.243/587.019) d.d. 13.05.2014, Circulaire AAFisc Nr. 31/2015 (nr. Ci.RH.243/587.019) d.d. 21.08.2015, Circulaire AAFisc Nr. 34/2016 (nr. Ci.RH.243/587.019) d.d. 14.10.2016, Circulaire 2017/C/61 d.d. 25.09.2017, Circulaire 2018/C/126 d.d. 06.12.2018 en Circulaire 2019/C/54 van 27.06.2019; Circulaire 2020/C/150 van 25.11.2020, Circulaire 2021/C/107 van 14.12.2021, Circulaire 2022/C/124 van 22.12.2022.

We merken op dat naast een gewone of een sociale vapz-overeenkomst bepaalde beoefenaars van medische beroepen die werken volgens de RIZIV-tariefafspraak (geconventioneerde geneesheren, tandartsen, apothekers en kinesisten) een zogenaamde RIZIV-overeenkomst kunnen afsluiten. Zulke RIZIV-overeenkomst heeft de kenmerken van een sociale vapz-overeenkomst. Enig verschil is dat de bijdragen rechtstreeks door het RIZIV aan de verzekeringsmaatschappij worden gestort.

2.3.3. Starters en stoppers

Aangezien de sociale bijdragen berekend worden op het referte-inkomen van drie jaar terug, worden de sociale bijdragen van een startende zelfstandige voor de eerste drie jaren berekend op een forfaitaire berekeningsgrondslag. Ook de vapz-bijdragen zullen tijdens deze eerste drie jaren berekend worden op deze forfaitaire inkomens die als berekeningsgrondslag hebben gediend voor de berekening van de sociale bijdragen. Voor het startjaar kan de zelfstandige een volledige premie storten. Deze premie zal voor het eerste jaar m.a.w. niet beperkt worden tot het aantal maanden dat hij zijn beroepsactiviteit heeft uitgeoefend. In het jaar van stopzetting moet de premie worden beperkt à rato van het aantal kwartalen waarvoor de zelfstandige sociale bijdragen verschuldigd is (Circulaire nr. Ci.RH.243/587.019 (AOIF 38/2007) d.d. 29.10.2007). Over het aanvangsjaar zegt de circulaire niets.

2.4. Rendementswaarborg

In welke vorm de verzekeringsmaatschappij een vapz aanbiedt speelt in principe geen rol (vast rendement, koppeling aan een of meerdere beleggingsfondsen ...), maar de verzekeraar moet er wel voor zorgen dat het later uitgekeerde pensioenkapitaal minstens gelijk is aan het bedrag van de gestorte premies, verminderd met de premies besteed aan het overlijdensrisico en aan solidariteit (Programmawet van 24.12.2002 – BS 31.12.2002). Dit betekent concreet dat de verzekeraar een 0%- rendementsgarantie moet voorzien. Als de polis gekoppeld wordt aan een beleggingsfonds en de uitgevoerde beleggingen vallen tegen, dan moet de verzekeraar minimaal de gestorte premies terugbetalen. Deze rendementsgarantie moet niet voorzien worden als de pensionering plaatsvindt binnen de vijf jaar na datum van afsluiting van de vapz.

2.5. Cumul met andere aanvullende pensioenen

Een vapz kan zonder enig probleem gecumuleerd worden met een groepsverzekering of een individuele pensioentoezegging die een vennootschap op het hoofd van haar zelfstandige bedrijfsleider heeft afgesloten. Er moet evenwel rekening gehouden met de 80%-regel. Dit betekent concreet dat alle aanvullende pensioenen, uitgedrukt in een jaarrente, samen met het wettelijk pensioen niet meer mag bedragen dan 80% van de brutojaarbezoldiging.

2.6. Afkoopmogelijkheden

Behoudens bij overlijden kan het pensioenkapitaal slechts vervroegd worden afgekocht vanaf de wettelijke pensionering of vanaf het ogenblik dat de zelfstandige de leeftijd van zestig jaar heeft bereikt. De zelfstandige kan echter vervroegd voorschotten op het verzekerd kapitaal opnemen of het verzekerd kapitaal gebruiken als waarborg van een hypothecaire lening voor het bouwen, verwerven, verbouwen, verbeteren of het herstellen van een in de Europese Economische Ruimte gelegen onroerend goed (‘verpanding van reserves’) (artikel 49, § 2 van de Programmawet van 24.12.2002). Deze regeling is gelijkaardig aan deze van toepassing op de groepsverzekeringen. Ook hier heeft het voorschot of de inpandgeving geen invloed op het belastingregime van de latere uitkeringen van een vapz-verzekering.

2.7. Omzetting van kapitaal in rente

Zoals voor de aanvullende pensioenen van de WAP heeft ook hier de zelfstandige de mogelijkheid om het opgebouwde pensioenkapitaal te laten uitkeren in de vorm van een levenslange rente (Wet van 28.04.2003 betreffende de aanvullende pensioenen – BS 15.5.2003). Dit zal hij moeten doen via een afzonderlijke akte van afstand van het kapitaal. De verzekeraar zal de zelfstandige vanaf zijn vijfenveertigste verjaardag verplicht moeten inlichten over de met het kapitaal overeenstemmende rente. Deze informatie moet zij om de vijf jaar verschaffen.

3. Fiscale aftrekbaarheid van de bijdragen

3.1. Principe

De vapz-bijdragen bedoeld door de Programmawet van 24.12.2002 (BS 31.12.2002) ‘hebben, inzake de belastingen op de inkomsten, het karakter van bijdragen verschuldigd in uitvoering van de sociale wetgeving’ (artikel 45 van de Programmawet van 24.12.2002). De voormelde bepaling uit de programmawet is opgenomen in artikel 52, 7°bis WIB 92, waarin wordt verwezen naar artikel 45 van de programmawet (‘de bijdragen als vermeld in artikel 45 van de Programmawet van 24.12.2002’).

De zelfstandige kan de bijdragen die hij stort voor een (gewone of sociale) vapz volledig aftrekken als sociale bijdragen (artikel 52, 7°bis WIB 92). Een zelfstandige die winsten realiseert vermeldt de bijdragen in de code van de aftrekbare beroepskosten. Een bedrijfsleider en een beoefenaar van een vrij beroep vermeldt de bijdragen in de code van de sociale bijdragen. Deze laatste categorieën van zelfstandigen kunnen aldus de aftrek van hun bijdragen combineren met het wettelijk kostenforfait. Als de bijdragen conform artikel 52, 7°bis WIB 92 afgetrokken worden als beroepskost of als sociale bijdragen, komen zij niet in aanmerking voor belastingvermindering voor het langetermijnsparen (artikel 145-4, 3° WIB 92).

De premies die het RIZIV rechtstreeks betaalt aan een pensioeninstelling voor een sociaal pensioenplan ten behoeve van geconventioneerde geneesheren, tandartsen, apothekers en kinesisten, zijn in hoofde van deze laatsten fiscaal niet aftrekbaar (artikel 52, 7°bis WIB 92). De RIZIV-bijdragen vormen in hoofde van deze medische beroepen wel een vrijgesteld sociaal voordeel (artikel 38, § 1, eerste lid, 16° WIB 92, zoals ingevoegd door de Programmawet van 24.12.2002 – BS 31.12.2002, met ingang van het aanslagjaar 2005).

De stopzetting van de beroepsactiviteit brengt ‘de facto’ het verlies van de hoedanigheid van zelfstandige met zich mee. In het licht van wat voorafgaat, wordt de mogelijkheid om bijdragen te storten voor het aanvullende pensioen voorbehouden voor de personen die effectief de hierboven bedoelde bijdragen verschuldigd zijn. De aftrekbare maximumbijdrage wordt herleid naargelang van het aantal kwartalen waarvoor nog sociale bijdragen verschuldigd zijn (voor meer, zie Mondelinge pv nr. 3-5170 van de heer Steverlynck d.d. 22.05.2006, Vr. en Antw., Senaat, 2005-2006, nr. 3-70, p. 7268-7269; zie ook Circulaire nr. Ci.RH.243/587.019 (AOIF 38/2007) d.d. 29.10.2007, nr. 3).

3.2. Voorwaarden – grenzen

De aftrekbaarheid van de bijdragen is gekoppeld aan de voorwaarde dat de zelfstandige zijn wettelijk verschuldigde sociale bijdragen effectief tijdens het desbetreffende jaar tijdig heeft betaald (‘voor zover de aangeslotene tijdens het betreffende jaar effectief en volledig de bijdragen heeft betaald die hij verschuldigd is krachtens het sociaal statuut der zelfstandigen’) (artikel 45 van de voormelde Programmawet, waarnaar wordt verwezen in artikel 52, 7°bis WIB 92). Dit kan de zelfstandige bewijzen a.d.h.v. een fiscaal attest dat het sociaal verzekeringsfonds uiterlijk op 30 april volgend op het inkomstenjaar zal uitreiken (KB van 27.12.2004 – BS 31.12.2004).

Het uitstel van betaling in het kader van de corona – COVID-19-crisis, heeft geen invloed op voormelde tijdige betaling (Circulaire 2020/C/126 van 19.10.2020 over het uitstel van betaling van sociale bijdragen voor zelfstandigen, met als addendum Circulaire 2021/C/50 van 31.05.2021 over de COVID-19-maatregelen voor de betaling van sociale bijdragen van zelfstandigen).

Grenzen van de sociale wetgeving

Artikel 45 van de programmawet spreekt van ‘de bijdragen bedoeld door deze wet’. Het lijkt logisch dat hier de bijdragen worden bedoeld die gelden op sociaalrechtelijk vlak, die vallen onder het toepassingsgebied van deze wet en die voldoen aan de voorwaarden van deze wet.

Voor een bespreking van het uitstel van betaling van de sociale bijdragen (en de afbetalingsplannen) en de gevolgen ervan op de aftrekbaarheid van de VAPZ-bijdragen en op het belastingkrediet voor de aangroei van de eigen middelen, zie Circulaire 2021/C/90 van 08.10.2021 over de COVID-19-maatregelen voor de betaling van sociale bijdragen van zelfstandigen.

3.3. Meerdere contracten

In de praktijk rijst de vraag of de vapz mag worden aangegaan door middel van meerdere contracten. O.i. is dit fiscaal niet doorslaggevend, zolang de (totale) bedragen de grensbedragen niet overschrijden. Alleszins bepaalt artikel 52, 7°bis WIB 92 ter zake niets (i.t.t. artikel 145-8, derde lid WIB 92 in het kader van pensioensparen). Dit wordt bevestigd in antwoord op een Pv. Artikel 52, 7°bis WIB 92 belet niet dat een belastingplichtige bijdragen voor meer dan een aanvullende pensioenovereenkomst zonder solidariteitsstelsel (VAPZ-bijdragen) of bijdragen voor meer dan een aanvullende pensioenovereenkomst waaraan een solidariteitsstelsel verbonden is (SVAPZ-bijdragen), aftrekt als beroepskosten, zolang de ter zake geldende grenzen maar worden gerespecteerd (Pv nr. 1137 van mevrouw de volksvertegenwoordiger Nahima Lanjri van 02.08.2022, V&A, Kamer, QRVA 55 092).

3.4. Aangifte

Voor de fiscale aftrekbaarheid als beroepskost moeten de VAPZ-bijdragen worden vermeld in de rubriek van de sociale bijdragen (bv. bedrijfsleiders, code 1405, aangifte aanslagjaar 2020). De bedragen die in aanmerking komen voor een belastingvermindering langetermijnsparen moeten worden ingevuld in Vak IX, rubrieken II. 4, b) (kapitaalaflossingen) en 5, b) (premies levensverzekeringen) (aangifte aanslagjaar 2020).

4. Belastingheffing van de uitkeringen in het kader van een vapz

4.1. Algemeen

Het aanvullend pensioen voor zelfstandigen is steeds belastbaar als pensioen, ook al heeft de zelfstandige de premie nooit afgetrokken als beroepskost (artikel 34, § 1, 2°, b en artikel 39, § 2, 2°, d WIB 92). Ook de aanvullende pensioenen die gevormd zijn met RIZIV-bijdragen zijn belastbaar als pensioen. De uitkering van een winstdeelneming is volledig vrijgesteld van personenbelasting op voorwaarde dat ze onmiddellijk samen met het pensioenkapitaal, renten of afkoopwaarden uitgekeerd worden (artikel 40, eerste lid WIB 92).

4.2. Wie is belastbaar

Een uitkering bij leven wordt belast in hoofde van de zelfstandige, een uitkering bij overlijden in hoofde van de aangeduide begunstigde. Indien de vapz dient tot waarborg van een hypothecaire lening, zijn er geen specifieke bepalingen van toepassing.

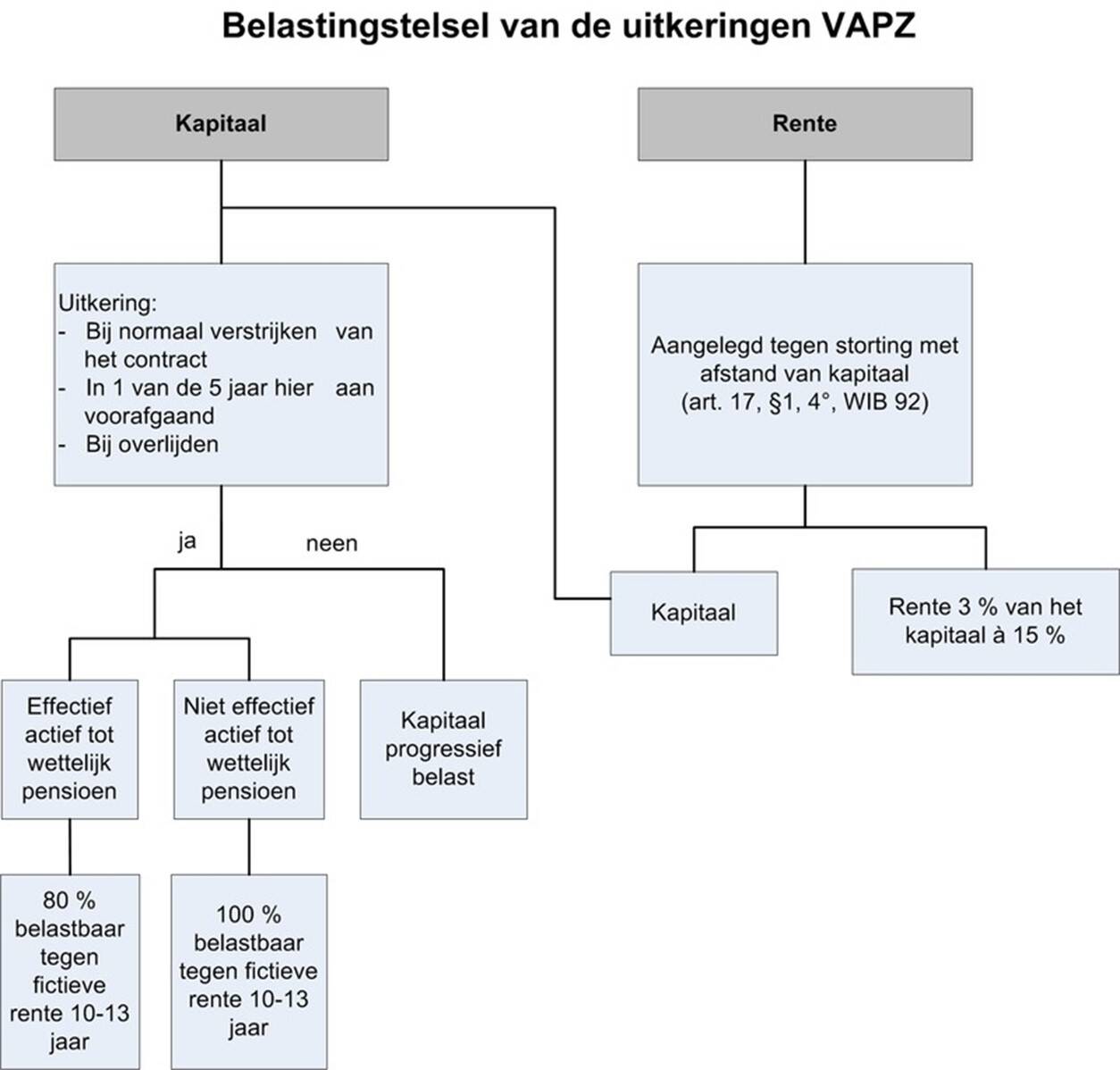

4.3. Uitkering in de vorm van een kapitaal

4.3.1. Omzettingsrente

Als de vergoeding eenmalig in de vorm van een kapitaal wordt uitgekeerd, dan zal (in het voordeel van de belastingplichtige) dat kapitaal (exclusief de winstdeelname) worden omgezet in een fictieve jaarrente (= omzettingrente) op voorwaarde dat de uitbetaling gebeurt op een van de volgende ogenblikken (artikel 169, § 1, eerste lid WIB 92):

· bij het normaal verstrijken van het contract;

· tijdens een van de vijf jaren die de normale einddatum van het contract voorafgaan;

· bij het overlijden van de verzekerde.

Wanneer de uitkering op een vroeger tijdstip plaatsvindt, is het kapitaal belastbaar tegen het progressief tarief. Wat de techniek van de omzettingsrente en het belastbaar regime betreft, zie 4.2. Omzettingsrente.

4.3.2. Voorwaardelijke beperking tot 80%

Om vapz-kapitalen en RIZIV-kapitalen evenzeer te laten meegenieten van de tariefverlaging van 10% indien de zelfstandige effectief actief blijft tot zijn wettelijke pensioenleeftijd of de leeftijd waarop wordt voldaan aan de voorwaarden voor een volledige loopbaan volgens de geldende pensioenwetgeving, zal slechts 80% van het pensioenkapitaal worden omgezet in een fictieve rente (artikel 169, § 1, derde lid WIB 92 zoals gewijzigd door de Wet van 27.02.2019 tot wijziging van het WIB 92 wat de notie wettelijke pensioenleeftijd betreft (BS 15.03.2019)). De overige 20% blijft dan onbelast.

Om van deze gunstige regeling te kunnen genieten, luidt ook hier de voorwaarde dat het pensioenkapitaal ten vroegste wordt uitgekeerd vanaf de wettelijke pensioenleeftijd of de leeftijd waarop wordt voldaan aan de voorwaarden voor een volledige loopbaan volgens de geldende pensioenwetgeving en dat de zelfstandige tot aan die wettelijke pensioenleeftijd effectief actief moet blijven.

4.4. Uitkering in de vorm van een rente

Zoals we in het sociale luik bij de uiteenzetting van de vapz gezien hebben, heeft de belastingplichtige altijd het recht om het pensioenkapitaal te laten uitkeren in de vorm van rente. Deze omvorming zal gebeuren door afstand te doen van het pensioenkapitaal aan de verzekeringsmaatschappij. Dit vestigingskapitaal zal dan in eerste instantie hetzelfde fiscale regime ondergaan als een uitkering als kapitaal (d.w.z. omzetting in een fictieve rente, eventueel 80%) en vervolgens zal 3% van het prijsgegeven nettokapitaal belast worden als een roerend inkomen (artikel 17, § 1, 4° en artikel 20 WIB 92). Dit roerend inkomen moet de belastingplichtige ieder jaar verplicht aangeven als een roerend inkomen en is afzonderlijk belastbaar tegen 25%, + PB-gem. (artikel 171, 3° WIB 92).

Merk op dat de WAP de mogelijkheid tot omzetting van kapitalen in periodieke renten oorspronkelijk enkel voorzag voor pensioenkapitalen en -afkoopwaarden zoals bedoeld in artikel 34, § 2 WIB 92. De wetgever heeft achteraf verduidelijkt dat de omzetting van een pensioenkapitaal in een lijfrente ook van toepassing is op vapz-kapitalen (Wet van 27.12.2005 houdende diverse bepalingen – BS 31.12.2005). Deze wijziging heeft men verwezenlijkt doordat artikel 17, § 1, 4° WIB 92 nu uitdrukkelijk ook verwijst naar pensioenkapitalen die gevormd zijn met bijdragen en premies zoals bedoeld in artikel 34, § 1, 2°bis WIB 92.

4.5. Schematisch overzicht

4.6. Parafiscale inhoudingen

Op het uitgekeerde vapz-kapitaal (inclusief winstdeelname) zal de verzekeringsmaatschappij enkel een RIZIV-bijdrage inhouden van 3,55%, vóór taxatie. In tegenstelling tot de individuele- en collectieve pensioentoezeggingen dient er op een vapz-pensioenkapitaal geen solidariteitsbijdrage te worden ingehouden. Op de premies is geen met het zegel gelijkgestelde taks verschuldigd. Voor andere vormen van tweedepijlerpensioenen bedraagt deze 4,4%.

4.7. Overdracht belastingvrij

4.7.1. Principe

Wanneer een pensioenfonds of een verzekeringsonderneming een pensioenkapitaal of een afkoopwaarde ten bate van de begunstigde of van zijn rechtverkrijgenden overdraagt naar een ander pensioenfonds of een andere verzekeringsonderneming, wordt dit niet aangemerkt als een betaling of toekenning. Ook de overdracht van reserves opgebouwd met stortingen in het kader van een vapz (bedoeld in artikel 52, 7°bis WIB 92) kan belastingvrij (artikel 364ter WIB 92). Volgens de Administratie is artikel 364ter WIB 92 slechts van toepassing op de vapz voor stortingen vanaf 01.01.2004 (inwerkingtreding van WAPZ). Deze stelling wordt in de rechtsleer bekritiseerd.

4.7.2. Bijzondere toepassing

Artsen kunnen een vrij aanvullend pensioen voor zelfstandigen (vapz) opbouwen dat jaarlijks door het RIZIV wordt gefinancierd in ruil voor conventionering. Artikel 364ter WIB 92 voorziet in een belastingvrije mobiliteit wanneer het gaat om afkoopwaarden, gevormd door artikel 52, 7°bis WIB 92 bedoelde bijdragen. Deze verwijzing slaat niet expliciet op de afkoopwaarden, gevormd door de toelagen van het RIZIV, zodat de overdracht van dergelijke kapitalen of afkoopwaarden naar een soortgelijke pensioenovereenkomst als een betaling of toekenning moet worden aangemerkt. Die kapitalen of afkoopwaarden zijn in hun totaliteit belastbaar als pensioen tegen het progressieve tarief, tenzij de overdracht plaatsvindt in de laatste vijf jaar vóór het normale verstrijken van het contract. In dat geval is het kapitaal of de afkoopwaarde overeenkomstig artikel 169 WIB 92 en artikel 73 KB/WIB 92, in de vorm van fictieve omzettingsrenten belastbaar als pensioen, tegen het progressieve tarief (Pv nr. 280 d.d. 08.01.2010 van Verherstraeten, V&A, 2009-2010, QRVA 52 104 d.d. 26.04.2010, p. 205, aangevuld door Pv nr. 1102 van De Vriendt d.d. 06.07.2016, V&A, 2016-2017, QRVA 54 103 d.d. 27.01.2017).

4.8. Inpandgeving / voorschot

Op de regel dat geen uitkering mag geschieden voor overlijden of het bereiken van de pensioengerechtigde leeftijd (zie hiervoor), bestaat een uitzondering, die erin bestaat dat wel voorschotten op de prestaties bij pensioen of overlijden toegestaan mogen worden. De pensioenovereenkomsten mag ook in pand gegeven worden, en de afkoopwaarde van een pensioenovereenkomst mag toegewezen worden aan de wedersamenstelling van een hypothecaire lening. Deze verrichtingen zijn echter alleen toegestaan, als zij tot doel hebben om de zelfstandige in staat te stellen op het grondgebied van de Europese Unie onroerende goederen die belastbare inkomsten opbrengen, te verwerven, te bouwen, te verbeteren, te herstellen of te verbouwen. Deze voorschotten en leningen moeten worden terugbetaald, zodra die goederen uit het vermogen van de aangeslotene verdwijnen.

4.9. Vapz in combinatie met ipt of groepsverzekering

Omdat het premievolume in de vapz relatief beperkt is, en er geen back-servicepremies mogen worden betaald, bestaat de kans dat zelfstandigen de vapz willen aanvullen met een groepsverzekering of een individuele pensioentoezegging. Deze cumulatie is toegestaan, waarbij rekening moet worden houden met de via de vapz-contracten opgebouwde pensioenvoordelen om de 80%-grens te berekenen die van toepassing is op de groepsverzekering en de individuele pensioentoezegging.

4.10. RIZIV-toelage

Geconventioneerde geneesheren, tandheelkundigen en apothekers die geconventioneerd zijn, genieten een bijzondere regeling waarbij het RIZIV voor deze zorgverstrekkers premies betaalt. De zorgverstrekkers zullen deze RIZIV-premies nog kunnen gebruiken in het kader van een verzekering gewaarborgd inkomen of in het kader van een sociale vapz-overeenkomst, en dit bovenop het voormelde maximale plafond. De bijdrage die wordt gestort in de vapz komt bovenop de eigen bijdrage. Wel moet het RIZIV-contract mee in aanmerking worden genomen voor de bepaling van de 80%-grens.

5. Vermelding op fiche en aangifte

5.1. Vermelding op de fiche

Aangezien een vapz-kapitaal steeds wordt omgezet in een fictieve rente, wordt op de fiche 281.11 achter de code 216 de omzettingsrente vermeld van het vapz-kapitaal en afkoopwaarden dat tijdens het inkomstenjaar is betaald of toegekend. Ook de datum van betaling of toekenning van het kapitaal of afkoopwaarde en het bedrag dat als berekeningsgrondslag van de omzettingsrente heeft gediend, dient op de fiche te worden vermeld (zonder code in vak 13 van de pensioenfiche).

5.2. Vermelding op de aangifte

In de aangifte moet de omzettingsrente vermeld worden in vak V achter de (aangifte aanslagjaar 2020):

· code 1216/2216: de omzettingsrenten van kapitalen en afkoopwaarden die tijdens het inkomstenjaar zijn betaald of toegekend;

· code 1218/2218: de omzettingsrenten van kapitalen en afkoopwaarden